本記事の内容を投資判断に利用しないでください。また、投資勧誘を目的としたものではありません。

ラクオリア創薬が2021年12月20日に、ラクオリアが創製した「新規ナトリウムチャネル遮断薬」に関して、貼る鎮痛消炎剤の「サロンパス」などで有名な企業の「久光製薬」とライセンス契約(導出)を発表しました。

久光製薬株式会社との新規ナトリウムチャネル遮断薬に関するライセンス契約締結のお知らせ

新規ナトリウムチャネル遮断薬に関するライセンス契約締結について

第2四半期の決算説明会で社長が残りの今年の期間で複数の導出を目指すと述べていました。

1つは9月に香港の企業である「Xgene Pharmaceutical」に「TRPM8遮断薬」を導出しました。

参考:ラクオリア創薬がTRPM8遮断薬をXgene Pharmaceuticalに導出

しかし、12月中旬を過ぎても次の契約が来なかったため、本当に複数の導出を達成できるのかとドキドキしていました。

そしたら、12月20日に、ついに「久光製薬」に「新規ナトリウムチャネル遮断薬(RQ-00350215)」を導出する発表が出ました。

社長は有言実行し、公言を達成しました。

また、契約発表だけではなく、ラクオリアの会社の規模や今までのラクオリアの業績と比較し、大幅な業績の上方修正が発表されました。

これで、今年は以下の3つのイオンチャネルの化合物を導出したことになります。

- (旭化成ファーマ経由で)イーライリリー・アンド・カンパニー:P2X7受容体拮抗薬

- Xgene Pharmaceutical:TRPM8遮断薬

- 久光製薬:ナトリウムチャネル遮断薬

以前からラクオリアはイオンチャネル創薬の技術力を自負していましたが、上記の結果を見れば、イオンチャネル創薬のリーディングカンパニーと言っても過言ではないでしょう。

今回の契約発表や業績上方修正発表などで気になったことを書いていきます。

未発表の新しい化合物コード:RQ-0035021

今回、久光製薬へ導出したナトリウムチャネル遮断薬は未発表の化合物コードです。

2018年などの決算資料には、炎症性疼痛を適応症としたナトリウムチャネル遮断薬の特性評価の記述があったりしましたが、最近の決算資料などには掲載されていなかったため、どうなったのだろうと疑問に思っていました。

そしたら、今回の契約発表があり、未発表の化合物コードだったため、今回導出した化合物は、以前決算資料に記載があったナトリウムチャネル遮断薬のことなのかどうなのかと気になりました。

ただ、どちらにせよ、ラクオリアの公開済みのパイプラインに、明確に新たに1つイオンチャネルの化合物が追加されることになるため、表面上の企業価値は向上したといえます。

前臨床から実施する段階で契約一時金が6億円もある

契約発表資料に下記の記述があります。

久光製薬は、本化合物を含有する新たな疼痛治療薬の開発を前臨床試験段階から実施します。

つまり、まだ「前臨床試験」前の化合物を導出したことになります。

ラクオリアは、過去にも導出契約をしたことがありますが、契約一時金が数億円だったりして、他社のバイオ企業の導出契約と比較してパッとしませんでした。

一時金が少ない理由として、化合物の開発段階のフェーズが初期段階だから大きな契約を取れないと一部で言われていましたが、今回は前臨床試験よりも前段階なのに、契約一時金が「6億円」もありました。

私は契約が来てもせいぜい数億円、良くて5億円だと思っていたため、5億円を超えて6億円もあったことはサプライズでした。

なぜ、今回は契約一時金の額を高くできたのか気になります。

販売マイルストンが最大で百数十億円もある

本化合物を含有する医薬品の商業化が成功した場合、販売額に応じた販売マイルストンとして「最大で百数十億円」を受け取る権利を得るとあります。

額としてそれなりに大きいため、これも私としてはサプライズでした。

開発マイルストンは「最大で約30億円を受領する可能性」、販売ロイヤルティは「1桁%台後半」です。

開発マイルストンは、思ったより少ないと感じましたが、その分、契約一時金の額、販売マイルストン、販売ロイヤリティは、今の開発段階の契約に対してはそれなりにあるように思えます。

なぜ今回はこのような契約内容になったのか、Twitterでは、これに対してポジティブな考察をしたツイートをしているアカウントもありますが、実際はどうなのか会社から説明がないとわからないです。

とにかく、無事に販売まで辿り着き、契約条件以上売れたら、今のラクオリアの時価総額に対して、かなり大きなお金が入ってくることになるため、販売まで行くことを楽しみにしています。

他にも水面下で行われている有望な研究開発があるのかどうか

契約発表資料に下記の記述があります。

ラクオリア創薬と久光製薬は共同で、新規ナトリウムチャネル遮断薬を含有する経皮吸収型薬剤の開発に関する提携可能性及び本化合物を含む新規ナトリウムチャネル遮断薬の候補となり得る化合物群について、有効性、安全性、薬物動態、皮膚透過性といった様々な特性の評価を進めてまいりました。

未公表の水面下でラクオリアは久光製薬と共同で今回の化合物の特性評価をしていたとなります。

2018年のフィスコが出したラクオリアのレポートには下記の記述があります。

水面下では複数の企業と複数の共同研究プロジェクトが進行しているもようだ。パートナー企業の意向などもあって、公表できないケースが多いとみられる。

このレポートが出た時は、「水面下で複数あるのか!」とワクワクしていましたが、一向に複数の新しい発表がないため、嘘だったのだろうか…と思っていたら、今回の発表があったため、どうやら本当のようです。

そしてこのレポートで重要なのは、「複数」と書かれていることです。

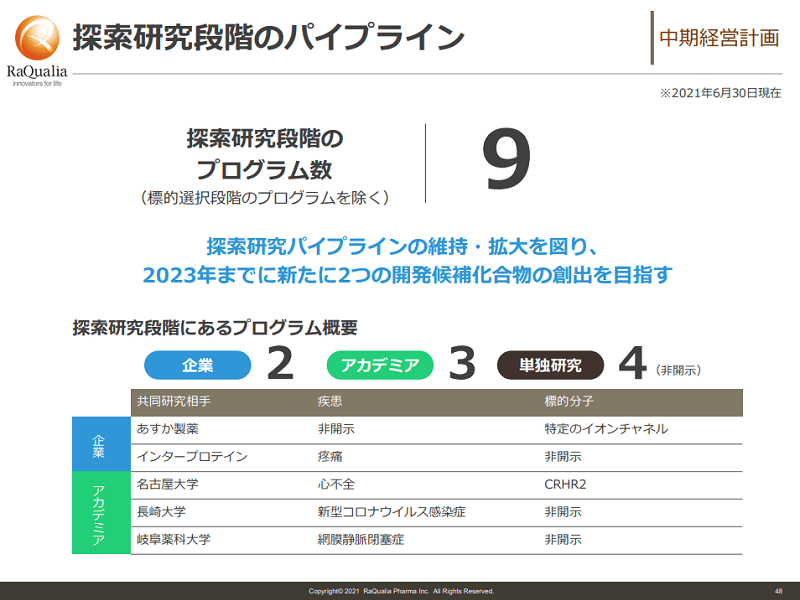

2021年6月30日に発表された中期経営計画に以下のページがあります。

非開示の単独研究が4つあります(標的選択段階のプログラムを除く)。

今回の契約は、この非開示の4つの単独研究に含まれていたのかどうか(他社と共同なら単独と言えない気もしますが)。

また、今回の規模以上の契約ができ、数年以内に前臨床へ進めそうな共同研究が今のラクオリアに水面下でいくつあるのか気になります。

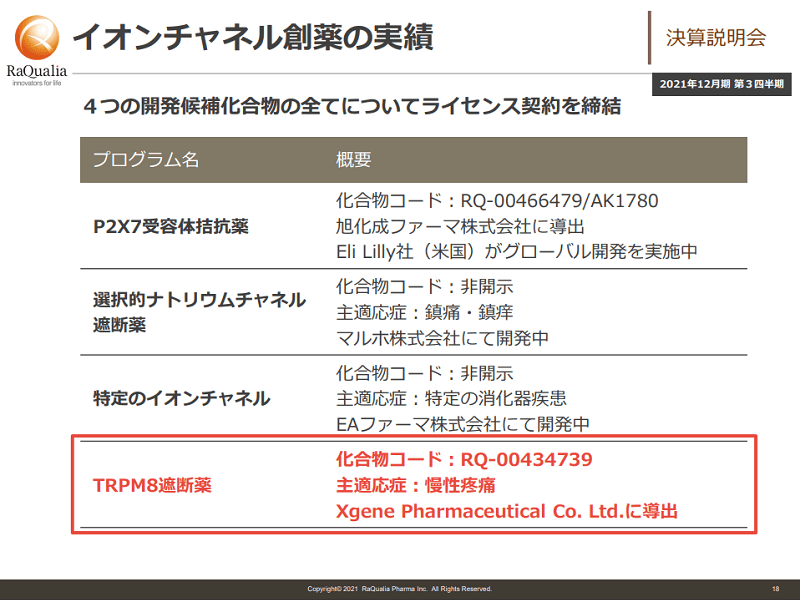

イオンチャネル創薬の導出実績の増加

2021年の第3四半期決算説明会資料に以下のイオンチャネル創薬の実績が掲載されています。

既に4つのイオンチャネル関連の化合物で企業とライセンス契約していますが、今回新たに1つ加わり以下の「5つ」になりました。

- 旭化成ファーマ/イーライリリー・アンド・カンパニー:P2X7受容体拮抗薬

- マルホ:選択的ナトリウムチャネル遮断薬

- EAファーマ:特定のイオンチャネル

- Xgene Pharmaceutical:TRPM8遮断薬

- 久光製薬:ナトリウムチャネル遮断薬

また、「あすか製薬」とイオンチャネル創薬で共同研究中です。

これだけイオンチャネル創薬で導出契約を発表していましたら、「イオンチャネル創薬といえばラクオリア創薬」と言えるでしょう。

上場来初の営業利益黒字 & 低い時価総額での大きな利益へ上方修正

今回の契約一時金で以下のように2021年度の通期業績予想を大幅に上方修正しました。

- 売上高:2,246百万円 ⇒ 2,798百万円(+551百万円)

- 営業利益:61百万円 ⇒ 707百万円(+645百万円)

- 経常利益:184百万円 ⇒ 848百万円(+663百万円)

- 純利益:118百万円 ⇒750百万円(+631百万円)

ラクオリアの決算の期間は1月~12月のため、12月20日に発表された業績予想は確度が高いものであると考えられます。

この確度が高い業績予想において、ラクオリア創薬が上場来初の営業利益の黒字化を達成する予想です。

しかも、一気に約7億円の大きな額の営業利益の黒字化となります。

バイオベンチャー企業は黒字になるまでが大変であり、黒字になったら株価が大きく上がると株式投資の世界で言われています。

しかし、なぜかラクオリアは今期黒字予想でも、業績予想に信頼がなかったのか株価が上がるどころか下がっていました。

今回、大きな黒字となる予想になったため、株式投資の世界で言われている通りに、今回の発表をきっかけに株価は大きく上がるのかどうか見ものです。

また、ラクオリアの時価総額は2012年12月20日終値時点で約180億円です。

- 初の営業利益の黒字化

- 時価総額に対して大きい利益

- 来年以降もtegoprazanやgalliprantなどのロイヤリティ収入が安定的に増加して入ってくると予想される安定成長業績

- 今後の新規契約、パイプラインの開発段階のステージアップ

を考えると、他社の日本のバイオベンチャー企業と比較しても、時価総額約180億円は超絶割安状態と考えられます。

ただし、結局、株価は人気投票のため、どのような値動きになるかは予想がつかないです。

今回の契約発表をきっかけに機関投資家がラクオリア株を買うようになってくれるかどうかに注目です。

契約金額の開示

昨年までのラクオリアは契約の金額は非開示の傾向があり、株主からも開示して欲しいという意見が多かったです。

それもあってか、今回は契約一時金、開発マイルストン、販売マイルストン、ロイヤリティを公開してくれました。

契約一時金、販売マイルストン、ロイヤルティがそれなりに高かったから、今回は開示した可能性もありますが、表向きにはIRが改善されたように見えるため、今回の契約金の開示は非常に良かったです。

イオンチャネルの経皮吸収型薬剤

導出した先の久光製薬は、貼る鎮痛消炎剤の「サロンパス」で有名な企業です。

薬物をTDDS製剤(貼付剤、塗布剤等)化する高い技術力を有しています。

ラクオリアは今までにイオンチャネル創薬で様々な発表をしていましたが、「経皮吸収型薬剤」として発表したのは、今回が初めてなのではないでしょうか。

久光製薬との契約発表資料には、経皮吸収型薬剤としか書かれておらず、塗るタイプの軟膏なども含まれるのか不明ですが、久光製薬と契約して、わざわざ「経皮吸収型薬剤」と強調するかのように発表するということは、おそらく貼るタイプ(貼付剤)なのではと予想します。

そうなると、ラクオリアのイオンチャネル創薬は貼るタイプの薬にも応用できるということになるため、応用の幅が広がることになり、ラクオリアのイオンチャネル創薬の技術的価値が上がります。

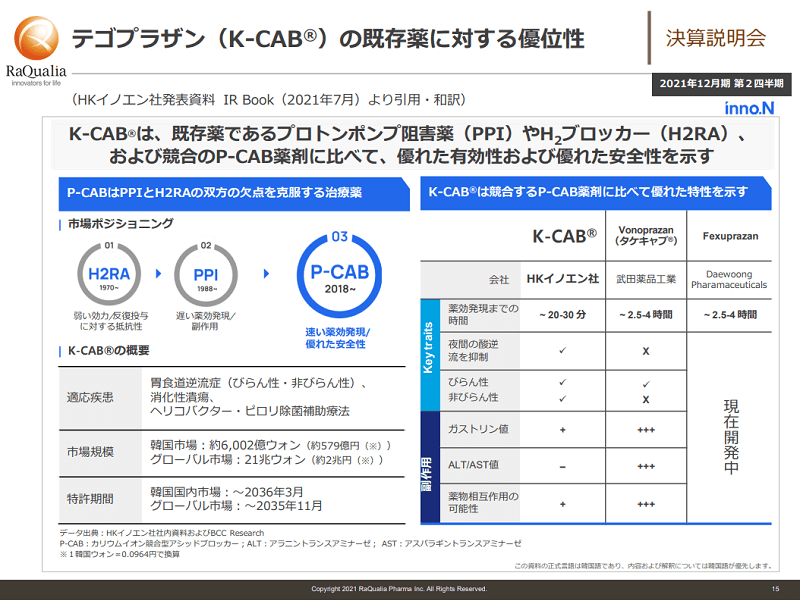

その他、tegoprazanの臨床試験結果について

久光製薬との契約発表の日に、韓国メディアで、ラクオリアの胃食道逆流症・逆流性食道炎の治療薬のtegoprazan(K-CAB)に関する臨床試験結果についてニュース記事が出ていました。

HK inno.N、「K-CAB」治療維持3相「効果・安全性確認」

IN-A001(Tegoprazan)適応症を追加するための臨床三相試験結果

胃食道逆流疾患の治療後の維持療法に関する臨床試験フェーズ3において、安全性と有効性が確認されたという内容です。

このニュースで私が注目する重要な内容は以下です。

- 中等度以上の患者の維持療法で既存PPI(ランソプラゾール)より優秀な効果を示した

- 既存PPI(ランソプラゾール)より重大な異常反応発現率が有意に低い

- 既存PPI(ランソプラゾール)は、CYP2C19遺伝子型によって薬効差を示したが、tegoprazanはCYP2C19遺伝子型にかかわらず一貫した薬効を示した

- ガストリン上昇または栄養不足の心配なしに長期間安全に投与可能と評価

また、HK inno.Nが「PPIの効能が減少する特定の遺伝型患者および中等度以上の患者が多い米国で臨床進行時にもPPIに対する優位性を示す可能性が高まった」と評価したとあります。

この結果によって、tegoprazanの米国の開発、販売時の売上も期待が持てます。

また、維持療法の適応症が取れたらその分、処方量も増えるため、tegoprazanの売上増加が期待できます。

今回の臨床試験結果で驚いたのは、「tegoprazanは既存PPIのランソプラゾールよりも重大な異常反応発現率が有意に低い」ということです。

他の内容は、今までの他の臨床試験結果を見て予想できましたが、まさか、既存PPIよりも重大な異常反応発現率が有意に減るとは思っていませんでした。

P-CABは既存PPIよりも効果が高い分、副作用も高いのではと推測していたのですが、tegoprazanは逆に副作用が小さいという結果になったというわけです。

既存PPIよりも効果が高くて、安全性も高いとなれば、tegoprazanをまずは使ってみようとなると思うのが普通でしょう。

tegoprazanと同じP-CABの武田薬品のvonoprazan(タケキャブ)は、以下の表のようにtegoprazanと比較してガストリン値が上昇するなどのデメリットがあります。

既存PPIより効果が高く、既存PPIとP-CABのタケキャブよりも安全性が高いとなるとtegoprazanが第一選択薬にならない理由がわからない状態になります。

日本では、日本の薬価制度やタケキャブのシェアの問題などでtegoprazanの導出が難航しているようですが、臨床試験結果を見ても、日本の患者のためにもtegoprazanが販売されないのはおかしい状態であり、現時点での臨床試験結果を見る限り、tegoprazanが日本で開発、販売されないのは、日本の薬業界の闇と言えるでしょう。

そのため、日本人の患者のためにも日本でもtegoprazanが販売されることを願います。

韓国メディアの過去の記事では、tegoprazanの全世界のピーク売上は1兆ウォン(約1000億円)を超えるだろうというような記事がありましたが、今回の臨床試験結果を見たら妥当な予想だと思えてきます。

もしも、tegoprazanが年間1000億円から3000億円売れたとして、仮にラクオリアのロイヤリティが5%だとした場合、それだけでラクオリアに単純計算で年間50億円から150億円も入ってくることになります。

もしそうなりましたら、今のラクオリアの時価総額の約180億円はとんでもない安さになります。

そんな時価総額ならラクオリアを買収してしまえば大きなお釣りがきます。

実際に、煽りではなく、tegoprazanの今後の売上成長期待、イオンチャネル創薬や化合物を創出する高い技術力、名古屋大学等のアカデミアとの共同研究、パイプラインの豊富さを考慮したら、外資に買収される恐れがあります。

海外企業に買収され、日本の高い技術力や知財が海外に流出したとなったときに世間で騒がれてからでは遅いので、日本政府にもラクオリアが低い時価総額である状況を対策して欲しいです(GPIFがラクオリア株を買ってくれたら済む話ですけど…)。

まとめ

ラクオリア創薬のイオンチャネル創薬の技術力はすごい!

tegoprazanもすごいぞ!!

他にも色々すごい、ラクオリア創薬の大きなる飛躍を楽しみにしています。

コメント

おめでとう〜

よかったね

ずっと前から見てたもんだから嬉しくなったよ

私も今から買っても間に合うかな…

>> きいろさん

久々のS高で嬉しいです~

ただ、発射台が低い位置で1回のS高だけだったので、暴落する前に戻っただけで、上がったように見えない…

下支えしてくれる機関の買いが入ってくれたら嬉しいんですけどね~