本記事の内容を投資判断に利用しないでください。また、投資勧誘を目的としたものではありません。

「ラクオリア創薬」の今後のイベントの予想を書きます(2023年10月7日時点)。

予想といっても、ラクオリアが公式発表している資料や導出先の資料、その他ニュース記事などを基に個人的に予想したものです。

ただし、進捗の遅れなどに伴い、各社の発表資料に書いているイベントの時期が当初より遅れたり、ニュース記事の場合は記者やインタビュー相手が適当に予想したものが含まれるため、後述する予想は、全て根拠が薄い妄想だと思って読んでください。

なぜこのタイミングでこの記事を書いたのか

本当はもうちょっと早いタイミングでこの記事を書こうと思いましたが、臨床試験の結果発表など、どう転ぶかわからない発表がいつ出てもおかしくないため、記事を書いた直後に悪材料が出たら嫌だな~と思い、発表されてから書こうと思い書いていませんでした。

しかし、それらの発表が出る様子がないので、書くことにしました。

近々起こり得るイベントで、私が主に気になっているものは以下です。

- P2X7受容体拮抗薬の臨床試験フェーズ2の結果発表

- Tegoprazanの日本導出のタイミング

イベント予想

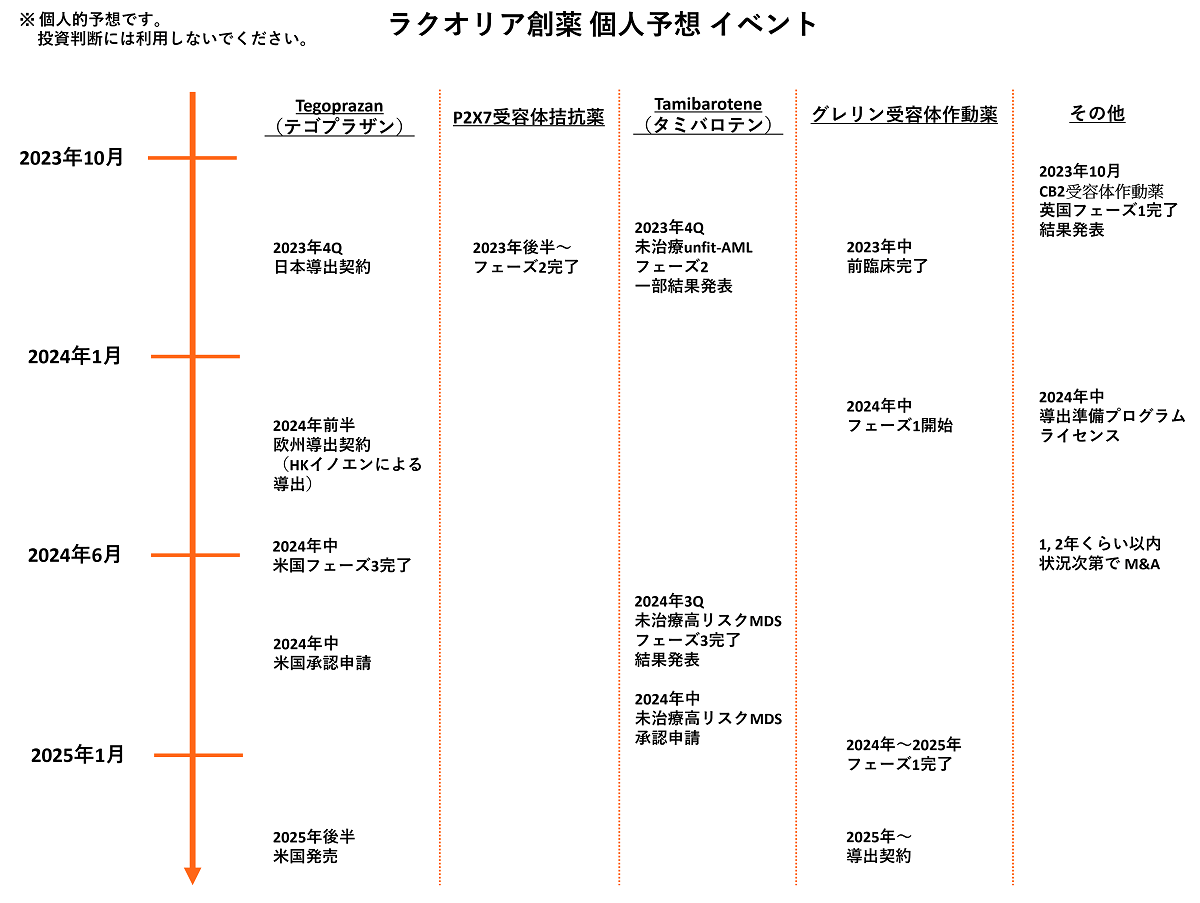

以下の図が私のイベント予想です。

他にも載せていない化合物で予想ができそうなものもありますが、なぜか導出先が発表している開発スケジュールが過ぎても音沙汰がないものがあったりして、状況が読みにくいものがあるため、そういうものは図には載せていません。

以下に各化合物のイベントについて説明していきます。

上記の画像に載せていないものも書きます。

Tegoprazan(テゴプラザン)

- 2023年4Q:日本導出契約

- 2024年前半:欧州導出契約(HKイノエンによる導出)

- 2024年中:米国フェーズ3完了

- 2024年中:米国承認申請

- 2025年後半:米国発売

テゴプラザンは、既に韓国や中国やその他のいくつかの国で販売されています。

韓国内では驚異的に売れている薬です。

中国の市場規模は大きいため、中国でも韓国同様に大きく売れたら、ラクオリアに入ってくるロイヤリティは大きなものになります。

まだ中国では発売間もないということがあるのと、販売網が他国と比較して独特なため、売上の状況が読みづらい状態です。

そのテゴプラザンですが、ラクオリアの計画では2023年度内に日本での導出を目指しています。

日本以外の他国の権利は、ラクオリアがHKイノエンに導出しており、HKイノエンが各国の企業に導出している形です。

HKイノエンが他国の企業に導出しても、ラクオリアからしたらHKイノエンを挟んでいるため、ラクオリアが直接契約するよりも一般的にはラクオリアに入ってくるお金が少なくなります。

一方、今回はラクオリアが直接日本企業と契約する可能性があるため、ラクオリアに入ってくるお金は、HKイノエンが他国企業にライセンスするときより大きくなりやすいです。

ラクオリアが発表している資料にも「大型契約」と明記されています。

また、2023年10月4日に行われた楽天証券主催のラクオリアの説明会で、株価が上がるだろうイベントとして、社長が日本のテゴプラザン導出と述べています。

そこまで強気で社長が言うからには、投資家の目を引く契約があるのではと予想します。

ただ、以前の企業説明会では、契約できても一時金は少なめみたいなことを言っていたため(それでも2桁億円はあるだろうというようなことは述べています)、私は契約一時金の大きさはそこまで気にしておらず、少なくて当然、多かったらラッキーだなくらいと考えています。

それよりも、「ロイヤリティ料率」と「総額マイルストン」と「契約相手」と「発売時期」が気になります。

また、説明会では、変わった契約をするというような意味深発言もしています。

臨床試験のフェーズ2, 3を同時にできるような形になると言われているため、本当にそうなったら、その分、発売時期が早くなります。

また、テゴプラザンは「びらん性胃食道逆流症」の適応症については、臨床試験の成功確率が高いです(NERDの適応症の成功確率は何とも言えない)。

そのため、仮に総額マイルストンが多ければ、低いリスクかつ早い時期に大きな収益を得られる可能性があります。

他企業などで、総額マイルストンが1千億円以上というニュースを見ることがありますが、その分、開発リスクが高く、さらに、総額の全てを得られるまでに時間が掛かることが多いです。

それとは異なり、臨床試験の成功確率が高く、発売時期も早い可能性があるのが、日本のテゴプラザンの導出の魅力です。

ただし、総額マイルストンが少ない可能性もあります。

そのときに、ロイヤリティ料率が高ければ~となります。

社長が日本テゴプラザンについて、自信を持って言うということは、ロイヤリティ料率など何かしら条件が良いのだろうと予想します。

ロイヤリティ料率も低かったら、私の読みが外れたとなります。

さらに契約先の企業についてですが、テゴプラザンは古いタイプの既存薬や競合薬があり、それらの薬でもある程度は効果があるため、売るためには、マーケティングが非常に大事になります。

開発費もかなり掛かります。

そのため、それなりの大きな製薬会社でないと日本でテゴプラザンを開発したいと手を挙げないと思います。

つまり、契約先の企業は、世間に名が通っている企業になる可能性が高いと予想します。

テゴプラザン日本の導出契約についてポジティブなことを書きましたが、気になることもあります。

それは、いつ契約できるかです。

現時点の会社の計画では、2023年中に契約としていますが、説明会で社長が微妙な発言をするため、来期にズレる可能性もあります。

一方、契約まであと少しという雰囲気も出しているため、仮に来期にズレたとしても数ヵ月ズレるくらいで、延期発表と同時にすぐ契約できますよとわかるリリースを出してくれたら良いです。

しかし、いったい契約はいつになるのやらと思うような内容のリリースがあったら、株価はどうなることやら~となってしまいます。

また、個人的に気にしているのは、テゴプラザンの米国のフェーズ3完了予定が2024年ということです。

韓国の記事の中には、HKイノエンが2024年前半に欧州導出することを予想しているものがあります(ただ、欧州導出タイミングの予想は今まで外している)。

タイミング的に、米国のフェーズ3の結果を見て、欧州で導出すると予想しているのでは?と思ったりしています。

もしその場合は、日本の導出も米国のフェーズ3を待ってからとならないか気になります。

さらに、臨床試験のデータサイトの「ClinicalTrials.gov」上では、成功確率が高い「びらん性食道炎(EE)」よりも成功確率が何とも言えない「非びらん性胃食道逆流症(NERD)」が先に臨床試験が完了する予定になっています。

もしも、NERDの臨床試験結果を見てから導出契約をする場合、そのNERDの結果がどうなるのかと不安です。

ただ、米国の臨床試験の計画は昨年時点で出ていたわけで、2024年に完了ともわかっていただろうので、その上で、2023年中に日本導出すると言っていたのならば、導出タイミングとしては米国の結果は関係ないと思いたいです。

米国の結果を待たずして導出したとしても、契約条件の中に、米国の結果によって〇〇を変えるなどの内容はあるかもしれません。

それがあったとしても、契約タイミングが米国の結果の前でも後でも主な契約内容が変わらないのあるならば問題ないです。

テゴプラザンの米国については、2024年中に承認申請、2025年の後半に発売を予想しています。

米国市場は大きいため、あと2年くらいで発売できるのは大きいです。

欧州の発売予想も韓国記事に書かれていましたが、本当にそんなに早く発売できるのか?と疑わしい予想だったため、ここには書きません。

さらに、図には載せていませんが、その他の国々の発売も次々予定されています。

P2X7受容体拮抗薬

- 2023年後半~:フェーズ2完了

P2X7受容体拮抗薬は、サブライセンス先のイーライリリー(Eli Lilly)が開発中の疼痛薬です。

大型薬候補といわれているため、臨床試験フェーズ2が成功したら非常に大きいです。

そのため、個人的にはこれの成功発表があったら、ラクオリアの株価が大きく上がると予想しています(上がって欲しいという願望)。

ただ、世間からはなぜかこの化合物のポテンシャルが認識されていない感じがし、あまりこの化合物の話が出てきません。

そのため、仮に成功発表が来ても株価が上がるかは不明です。

一方、失敗発表があったときは、今の所、成功期待が株価に織り込まれていないため、株価は下げないで欲しいですが、上げないくせに下がりはしそうなのが何か嫌です。

また、今の所、株価に影響しない理由としては、この化合物は、旭化成ファーマとの共同研究で創出されたものであり、旭化成ファーマがイーライリリーに導出した形になっています。

その分、ラクオリアとしての契約条件は良いものではなくなっています。

ラクオリアに入るロイヤリティ料率は発表されていないため、全くの不明ですが、私は数%くらいはあるのでは?と予想しています。

もしも、2~3%あったとして、ピーク売上が3千億円あったとしたら、それだけでも60億円~90億円がラクオリアに入ってくることになるため、非常に大きいです。

そんな大型薬候補が株価に影響ないとなると、皆はもっと低いロイヤリティを考えているのかとなります。

そのP2X7受容体拮抗薬は、ClinicalTrials.gov 上では、既に臨床試験が終わっているように見えます。

今はデータの詳細な分析中なのか、結果発表のタイミングをうかがっているのかわかりません。

イーライリリーは、この化合物以外にも同じ適応症で別の複数の化合物の臨床試験もしていました。

それらの化合物も理由は不明ですが、臨床試験が終わったと思われてから結果発表まで長い時間を要しています。

それらと同様なら、P2X7受容体拮抗薬の臨床試験の結果発表まで結構時間が掛かる可能性があります。

ただ、ラクオリアの説明会では、2023年中に結果が発表されるのではないか?と述べられていました。

私もすごい良いデータが出ているなら、2023年中に結果発表があってもおかしくないかなと思っていますが、一方、微妙なデータだった場合は、発表は遅くなる可能性もあるのではと思っています。

P2X7受容体拮抗薬は、開発が難しいものなため、良い結果になって欲しいですが、どのような結果になるかは全く予想がつかないです。

Tamibarotene(タミバロテン)

- 2023年4Q:未治療unfit-AML フェーズ2 一部結果発表

- 2024年3Q:未治療高リスクMDS フェーズ3完了 結果発表

- 2024年中:未治療高リスクMDS 承認申請

タミバロテンは、2023年4Qに未治療unfit-AMLが適応症の臨床試験フェーズ2について、一部結果の発表予定があります。

今までタミバロテンは、臨床試験成功の発表があってもラクオリアの株価に影響が見られずということがあったため、フェーズ2の一部結果については、良い結果が出て欲しいですが、他のイベントと比較したら、株価という観点ではそこまで個人的に注目はしていないです(ただ、今の株価が低過ぎるので、良い結果ならいくらかは上がるかな~とも期待したり)。

一方、2024年の3Qに未治療高リスクMDSを適応症とした臨床試験フェーズ3の完了、結果発表が予定されています。

フェーズ3が成功したら、そのまま2024年中に承認申請予定ですので、通常ならおそらく、2025年~2026年には発売されるのでは?と予想しています。

こちらは、発売されたらもうラクオリアにロイヤリティが入ってくる状態になるため、フェーズ3の成功は大きな材料になります。

Syrosは、つい先日、タミバロテンの開発に今まで以上に力を入れるように会社の戦略を変えたため期待したいです。

グレリン受容体作動薬

- 2023年中:前臨床完了

- 2024年中:フェーズ1開始

- 2024年~2025年:フェーズ1完了

- 2025年~:導出契約

グレリン受容体作動薬は、前臨床試験中で、2023年中に完了予定です。

前臨床試験で問題がなければ、2024年に臨床試験フェーズ1が開始される予定です。

フェーズ1の完了予定時期は会社から発表があったかは不明ですが、フェーズ1完了後に2025年12月期以降に、導出契約を目指すとは発表されているため、完了時期は、2024年~2025年と予想されます。

これもフェーズ1が成功したら、大型契約が期待できると会社が説明しているため、前臨床試験が無事に完了し、フェーズ1に入れることに期待しています。

CB2受容体作動薬

CB2受容体作動薬は、サブライセンス先の Oxford Cannabinoid Technologies において、英国で臨床試験フェーズ1を実施中ですが、2023年10月までに完了して、結果も発表予定です。

なぜか、これは開発スピードが速いため、フェーズ1が成功したら、フェーズ2もスピード感を持って進む可能性があります。

導出準備プログラム

図に、「2024年中 導出準備プログラム ライセンス」と書きました。

2022年12月期のラクオリアの決算説明会で以下のように述べられています。

23年12月期の収益に関しては、実は、新しいライセンスは既存の導出準備プログラムをメインに考えていました。

もちろん、これも今年できるのだったらしっかりと契約締結をしたいという考えには変わりがないんですが、一旦、24年も含めて考えるということで、今はメインの時期を24年と想定して、なるべく前倒しで取り組もうという方針に変えています。

上記のことから、2024年中に導出準備プログラムの中からライセンスがある可能性があります。

前倒しで2023年中になる可能性もあります。

一応、2023年4月に動物薬として導出契約したものがありますが、それは上記には含まれないと信じたいです。上記の発言をした決算説明会の約2ヵ月後の契約なので、さすがに含まれないかと…

M&A

2023年10月4日に行われた楽天証券主催のラクオリアの説明会で、状況次第で、1, 2年くらい以内にM&Aをしたいというようなことを述べていました。

あくまで、状況次第なので、2年以内にM&Aがあるかどうかはわかりませんが、狙ってはいるということです。

TRPM8遮断薬

TRPM8遮断薬を Xgene Pharmaceutical に導出しており、前臨床試験実施中です。

Xgeneから出ている2022年12月のお知らせでは、2023年2Qに臨床研究に申請される予定と書かれていましたが、2023年2Qを過ぎても音沙汰がないです。

無事に前臨床試験が完了していたら、いつ臨床試験のお知らせが出てもおかしくないですが、新たな情報が出てこないため、前臨床試験の状況すらわからない状況です。

ナトリウムチャネル遮断薬(久光製薬)

久光製薬に導出したナトリウムチャネル遮断薬ですが、久光製薬から発表されている情報だと「前臨床試験中」となっており、ラクオリアから発表されている情報だと「前臨床準備中」となっています。

これに関してラクオリアに問い合わせた所、両社間の定義の差でこのようになっているとのことです。

そのため、前臨床試験進行中と考えて良いとのことです。

ここで気になるのは、前臨床でマイルストンが発生するかどうかですが、考えた所でわからないため、それは気にせず、そのまま順調に臨床試験フェーズ1にステップアップしてくれることを期待します。

EP4拮抗薬

EP4拮抗薬は、サブライセンス先が色々あり複雑で説明が難しいです。

直近では、導出先の AskAt が Arrys Therapeutics とライセンス契約していたのを2024年3月20日をもって解約する発表をしました。

AskAt としては「臨床試験おいて、有効性及び忍容性を示す結果でしたが、開発先の研究戦略の変更に伴うポートフォリオの見直しによる解約」と述べています。

Arrys に導出した際は、総額マイルストンが12億ドル超の大型契約だったため、もしも、EP4拮抗薬の現在の市場価値が当初より下がっておらず、臨床試験結果が価値があるものならば、同様にまた大型契約が期待できます。

サブライセンス先の中国企業の 3D Medicines が開発中のものもあり、ClinicalTrials.gov 上では、2023年9月に臨床試験フェーズ2が開始予定になっていますが、9月を過ぎても情報が更新されていません。

3D Medicines には、EP4拮抗薬以外にもCOX-2阻害薬もサブライセンスしているのですが、こちらも開発状況が不明です。

どちらの化合物においても、以前から 3D Medicines の資料には、開発予定が書かれていたりするのですが、いつの間にか予定が後ろ倒しになっていたり、予定を過ぎても新たな進捗状況が出てこない状況です。

そのため、いつ臨床試験の開始のお知らせが出てきてもおかしくはない状況ですが、本当に開発が進むのだろうかと疑問にも思います。

その他化合物

上記に述べた化合物以外にも、マルホやEAファーマが開発中のものなどいくつか化合物がありますが、最近はあまり進捗の話が表には出てきません。

表には出てきていないだけで、裏で開発が順調に進んでいるのならば、その他の化合物でも突然、マイルストンの達成のプレスリリースが出る可能性があります。

共同研究

共同研究しているものに以下があります。

- ソシウム

AIの活用により難病・希少疾患への適応を探索 - デ・ウエスタン・セラピテクス研究所

ラクオリア創薬の化合物(イオンチャネル標的)の眼疾患への適応を探索 - leadXpro

イオンチャネルの3次元立体構造に基づく低分子創薬 - STAND Therapeutics

新規モダリティ(細胞内抗体)による革新的創薬 - Veritas In Silico

mRNA標的の低分子化合物から新たな抗がん剤を創出

一般的な研究の場合、成果が出るのに、早くても数年掛かることが多いです(しっかりした成果だともっと時間が掛かることが多い)。

2023年10月4日に行われた楽天証券主催のラクオリアの説明会では、「最初の成果が出るのに数年は掛かるような研究」というようなことを述べていたため、上記の共同研究は、今すぐ成果発表があるようなものではないと予想していた方が良いと思います(運良く、すごい成果がすぐ出る可能性もあります)。

ただし、今の所、進捗としてはどれも順調に研究が進んでいるとのことです。

そのため、順調に進んで、2024年後半~2025年中に素晴らしい報告があったら良いなと個人的に考えています。

最後に

ラクオリアの株価は600円台まで一時的に落ち、700円をうろうろしています。

過去より業績は安定しており、売上も今後上がっていくと予想されるので、過去の株価と比較して現在は悲惨な状況です。

しかも、本記事に書いたものを見ると期待できるものがたくさんあります。

もちろん、臨床試験の失敗やM&Aなどによる増資のリスクも考えられますが(さすがに、次増資するときがもしもあった場合は、株価が上がる材料がある増資であると思いたいです)、今の株価(時価総額)は、それらのリスクを全て織り込んだレベルに個人的に思えるほどの低い株価です。

とりあえず、テゴプラザンの日本の導出契約をきっちり決めて、株式市場の注目の的になり、再評価されることを期待しています。

コメント