本記事の内容は、女心を読み取るのが下手な私のただの妄想です。そのため、本記事の内容を投資判断に利用しないでください。また、投資勧誘を目的としたものではありません。

ラクオリア創薬がついに、

創業来初!

上場来初!

の

「黒字化」を達成!!

ドーン!!

厳密には、営業利益は赤字で、経常利益と純利益が黒字です。

ついに、ついに黒字化です。

ラクオリア役員による、ほぼほぼ黒字化必達発言から一転、ジプラシドンの治験失敗によって赤字下方修正して黒字化の望みは消えたかなと思っていましたが、最後はなんとか黒字にもってきました。

有言実行しました。

おめでとう!

今回のラクオリアの業績を帳尻合わせと述べている人らもいますが、きっちり売上高を伸ばしていることに注目です。

売上高は、上場来最高です。

さらに、2020年12月期の売上高は、2019年よりも伸びる予想を会社が発表しました。

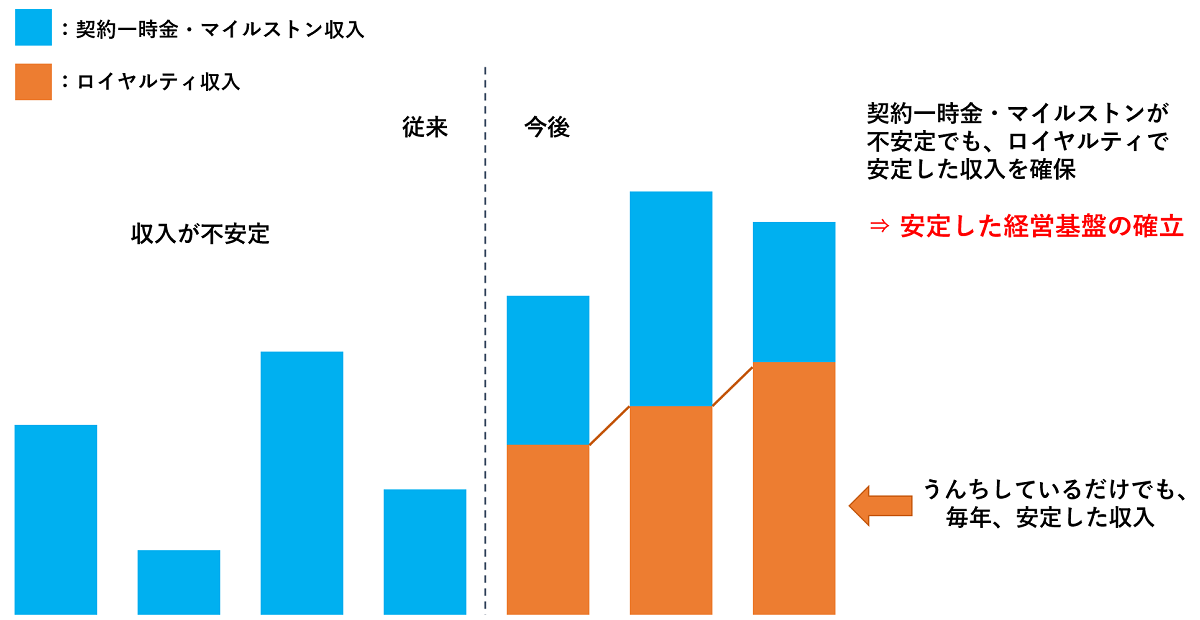

しかも、これでとても重要なことは、ロイヤルティ収入が積み上がって来ているということです。

ラクオリアは一般的な企業の経営・ビジネスモデルとは異なり、リスクを抑えた早期導出型のロイヤルティ収入で安定した経営基盤を作ろうとしています。

そのため、ロイヤルティ収入が積み上がって来ている事実が、とってもとってもとってもとってもとってもとっても重要なのです。

ドライブ Doki Dokiしちゃうくらい重要なのです(引用:広末涼子「大スキ!」)。

(そう言えば、谷社長が述べていた導出加速ドライブはどうなったのやら。もうDoki Dokiしないマンネリ状態です。)

このロイヤルティ収入による業績推移を図で説明すると以下のようになります(バーの高さは例え)。

そう、会社に行って、トイレでうんちをしながら、株の売買したり、Tinderで女の子にLikeを送っていたりするだけでも、会社にお金が何億円と入ってくるのです。

ラクオリアは、事業安定化のフェーズへ移行して行っているのです。

つまり、あとは黒字になるか赤字になるかは、どれだけの資金を研究開発に投資するか次第になってくるため、黒字額が小さかったとしても、売上高が伸びて行っていたら、企業は成長し続けているといえます。

ある程度の資金を研究開発費に回しながら、黒字にも赤字にもどっちにでもできるよ~ん状態なのです。

ある意味、黒字・赤字は帳尻合わせですが、企業は成長し続けている上での帳尻合わせのため、ネガティブではなく、ポジティブな帳尻合わせとなります。

また、株主としては配当金に回すお金を作って欲しいというのはさて置き、ラクオリアはパイプラインが豊富なため、黒字額を小さくして研究開発費にお金を回した方が事業が成長して行くでしょう。

良い意味で予想外だったのは、tegoprazan(テゴプラザン)が韓国で予想以上にバカ売れしており、韓国内においては、あの世界で年間何千億円も販売されているネキシウムの売上を月ベースで追い抜く寸前まで来ていることです。

順調に行けば、中国でもtegoprazanが数年のうちに販売され、米国でも開発が2020年中に再開される予定のため、今後、米国等の多くの国で販売され、今の韓国の勢いくらい売ることができたら、ラクオリアに入ってくるロイヤルティ収入はとても大きくなります。

そのため、将来、ラクオリアは順調に行けば、安定した経営基盤上からの急成長の軌跡を描く可能性があります。

びっくりするほどユートピアです。

で、結局、ラクオリア株主からすると、この決算発表で株価が上がるかどうか気になるわけですが…

わかりません。

というのも、2019年、2020年の黒字化は以前から予想・目標として会社から発表されており、その数字も以前から大きく変更されたわけでもないため、特にサプライズがないからです。

しかし、上場来ずっと赤字だった企業が黒字になると機関がその企業の株を買える条件になり、機関が株を買い出すという通説があるため、今回の黒字化達成という事実により、機関が株を買い出して株価が上がる可能性はあります。

ただし、黒字といっても営業利益は赤字のままなため、それでも機関が買える条件になるかが不明です。

というわけで、機関がラクオリア株を買ってくれるのかどうか全く予想がつかないため、今後、株価が上がっていくかどうかはわかりません。

もし、機関がラクオリア株を買い出すのならば、徐々に株価が上がって行くかなと私は予想します。

株価が上がって行かないならば、機関はまだ手を出しづらい状況なのかなと判断します。

私が公開しているラクオリアのパイプラインのまとめサイトの下の方に、ラクオリアの業績推移のグラフを作りました。

(グラフ上部の「売上高」などと書かれている凡例の部分をクリックすると、各データの表示・非表示を切り替えられます)

上記サイトからグラフをスクショした画像を下に貼ります。

グラフを見ても、2019年から事業のフェーズが切り替わっているように見えます。

というわけで、今後に期待したいです。

中期経営計画

新しい中期経営計画が発表されたため、それを見て気になったことを述べます。

4ページ目:2019年12⽉期 事業ハイライト

旭化成ファーマの「P2X7受容体拮抗薬(RQ-00466479/AKP-23494954)」とEAファーマの「特定のイオンチャネル」の化合物の開発状況について「ステージアップ」と書かれています。

どちらも開発状況が非開示のため、どの開発段階に移行したのかが気になります。

6ページ目:2020年12⽉期 業績予想

「ライセンス・アライアンス活動を推進し、契約一時金やマイルストン収入の受領を見込んでおります」と書かれています。

「契約一時金」と書いているため、新規契約の予定があるのだろうかと思います。

また、2020年2月12日にラクオリアから発表された業績予想の修正のIRには、「新規契約が翌期以降にずれ込んだ」と記載があったため、2020年にラクオリアに収入が入る新規契約の予定があるのだろうと期待ができます。

7ページ目:2020年12⽉期 主なイベント(1)

tegoprazanについて、「2020年12月期中に米国での開発を再開する予定」と書いており、現状、計画が遅延していないとわかり安心しました。

CJヘルスケアは米国の第1相臨床試験を継承としか書いておらず、以前から気になっているtegoprazanの米国での臨床試験のフェーズ2をスキップしてのフェーズ3から臨床試験を実施できるかどうかは不明のままです。

ネット上のニュース記事では、韓国の大熊製薬が開発しているP-CABの「Fexuprazan」は、米国の臨床試験のフェーズ2はスキップして、フェーズ3から行えるという内容が書かれています。

そのため、もしも大熊製薬がフェーズ3から行えて、fexuprazanより臨床試験データが揃っているtegoprazanがフェーズ3から行えなかった場合は、どのような理由なのか気になります。

このページで1番注目したのは、

「日本においても、当社とCJ社(韓国)との協力関係を強化」

という文章です。

2019年11月に行われたラクオリアセミナーの説明でも、ラクオリアが日本でCJヘルスケアと協力してtegoprazanを開発するようなことを匂わせていました。

今回、ここまで明確に書いたということは、何かしらの形でCJヘルスケアと協力して、ついに日本でtegoprazanの開発を再スタートする可能性が出てきました。

ラクオリアが自社でtegoprazanを開発するとなると、大きな資金が必要であるため、その場合は、CJヘルスケアを第三者割当増資先として、大規模増資する可能性もあるかなと考えていました。

しかし、ここまで明確に日本で協力と書いた上で、中期経営計画の研究開発費に大きな数字が書かれていないため、少なくともラクオリアが自社単独ではtegoprazan開発を行わないと予想できます(中計に書かれていない2023年以降に開発予定なら別ですが)。

そうなると、私が想定する残された可能性は以下です。

- CJヘルスケアがtegoprazanを日本で開発

- CJヘルスケア等と協力して、合弁会社などの別会社を設立して、そちらにtegoprazanの権利を渡して開発

- CJヘルスケアと一緒に仲良く、日本企業に導出活動

昨年11月のラクオリアセミナーの説明内容からすると3番目の可能性は低そうに思えます。

1番目の場合だったら、tegoprazanの米欧導出のときに、一緒に日本の権利も導出しろよと思います。

となると、消去法で、2番目の可能性が一番高いと考えます。

ラクオリアの合弁会社の設立は、儚い夢で散ったZTEで経験済みです。

また、武田薬品は、vonoprazan(タケキャブ)の米国開発において、米国に「Phathom」という会社を設立して、そちらにvonoprazanの権利を渡して、米国開発しています。

これらのことからも、tegoprazan開発用の新会社設立は大いにあり得ます。

8ページ目:2020年12⽉期 主なイベント(2)

先ほど述べた、旭化成ファーマとEAファーマの化合物について「臨床開発が順調」と書かれており、旭化成ファーマのP2X7受容体拮抗薬の方は「さらなる進展に期待」と書かれています。

P2X7受容体拮抗薬は、最初は開発段階を開示していたのですが、新たなマイルストン達成後に非開示になったため、マイルストンの達成の条件には当てはまったものの、次の開発段階に進むには、大きな課題が出てきたのかなと不安に思っていました。

他社のイオンチャネル薬の開発状況を見ても、苦戦している様子なので、イオンチャネル薬の開発は相当難しいのかなと。

しかし、今回、「順調」と記載し、さらに、「進展に期待」とも書かれていたため、その不安が払拭されました。

マルホに導出している「選択的ナトリウムチャネル遮断薬」については、

「第1相臨床試験に向けた開発が順調。さらなる進展に期待。」

と書かれており、これは私にとってはサプライズでした。

会社側からの以前の説明では、マルホに導出した化合物は、マルホが慎重に開発を進めるため、開発段階が先に進むのは遅いだろうというようなことを述べていました。

そのため、臨床試験に入るまで、最低数年は掛るのかなと予想していました。

ところがどっこい、「第1相臨床試験」という具体的な言葉を使った上に、「進展に期待」と来たので、私も期待しちゃうよ~状態になりました。

2019年12月に設立した「米国拠点(US BRANCH)」については、

「現地のアカデミアや、製薬企業・バイオベンチャーとの良好な関係構築に向け活動へ」

と記載があります。

米国拠点を設立するくらいだから、既に新規契約できそうなネタがあるのかなと思っていましたが、「関係構築に向け活動」と書いている段階なので、新規契約できるレベルのネタは特になかったのかな~と思いました。

こちらはすぐに何か来ることを期待せずに、ゆっくり待つモードへ変更です。

設立後、音沙汰がない「ラクオリア イノベーションズ」については、「案件組成へ」と書かれています。

「組成」って何だろう。どの段階のことを言っているのだろう。

こちらも、ゆっくり待つモードです。

9ページ目:CEOメッセージ

なんと、CEOのメッセージとして1ページ割いてきました。

メッセージは以下です。

創薬ベンチャーとして創業以来12年が経ち、

市場における医薬品販売にもとづくロイヤルティ収入という安定的な経営基盤によって独自の地歩を固めつつあります。

当社グループは、研究開発型企業として今後⼀段の飛躍を目指していきたいと考えております。ラクオリア創薬株式会社代表取締役

谷直樹

「谷直樹」の部分を太文字にする必要はあったのだろうかというのはさて置き、ロイヤルティ収入による安定した経営基盤への移行について強調しています。

また、「研究開発している企業」だぞという点も強調しています。

薬の商社ではなく、「創薬企業」であるという自負でしょう。

12ページ目:中期経営計画 「Gaia2021」の概要と数値⽬標

2022年までの数値目標が出ています。

2021年と2022年の事業収益は、ほとんど変わりません。

tegoprazanが韓国以外の国でも販売され出すのが、2021年~2022年の予定です。

市場が大きい中国で販売されても、よほどの強力なびっくりするほどのマーケティング力を発揮しない限り、最初のうちは売上高は小さいだろうと予想しています(韓国の売上が逆に凄過ぎた)。

また、米国でのtegoprazanの開発がもし臨床試験のフェーズ2をスキップしてフェーズ3からできて、かつ、開発も最短で行えたとしても、承認申請は2023年以降だろうと私は予想しています。

そのため、順調に行ったとして、tegoprazanのロイヤルティやマイルストンで売上高が大きく伸びてくるのは、2023年以降だろうと予想していました。

なので、今回の2022年までの業績目標値は私の予想内です。

18ページ目:1) tegoprazan :韓国 「K-CAB ®」好発進

韓国でのtegoprazan(韓国販売名:K-CAB)の2019年の売上高の推移が掲載されています。

一時、予想以上に売れ過ぎて、品不足等もあったため、途中売上高が落ち込んでいますが、そこからの伸び方が恐ろしいです。

このような推移で、韓国以外の国でも売れたら、いったいラクオリアの収益はどうなることやら~

19ページ目:1) tegoprazan :中国 第Ⅲ相臨床試験進⾏中

中国でのtegoprazanの開発状況ですが、「十二指腸潰瘍の臨床試験を検討中」という新しい情報が記載されています。

ラクオリアは、サブライセンス先の開発状況は、相手企業が公式に発表するまで発表しない傾向があったため、この情報公開は珍しいと思いました。

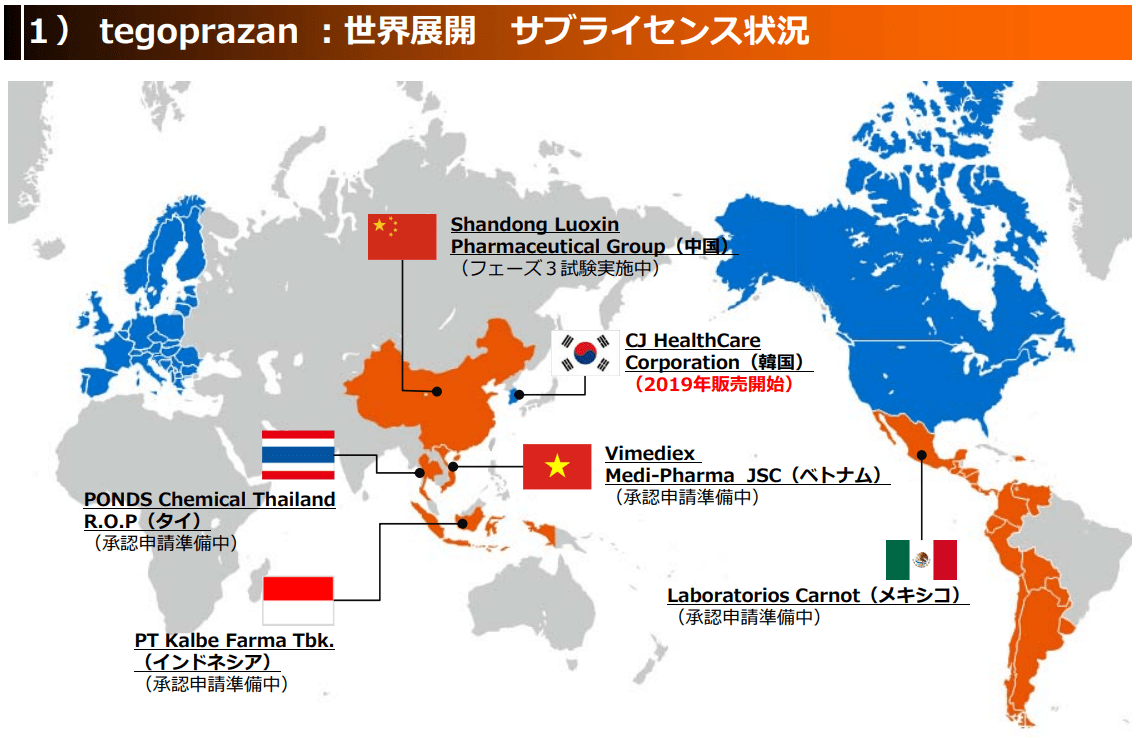

21ページ目:1) tegoprazan :世界展開 サブライセンス状況

昨年の中期経営計画から掲載され出した、tegoprazanの世界展開状況を表す塗り絵コーナーです。

順調に塗り塗りされています。

昨年の中期経営計画の世界地図には、日本の島根県、山口県の真上に新しい領土らしきものが見えましたが、その領土は今回消えています。

日本の領土が増えるのかと期待していたのですが、そんなことはなかったようです。

早く、日本も塗り塗りして~

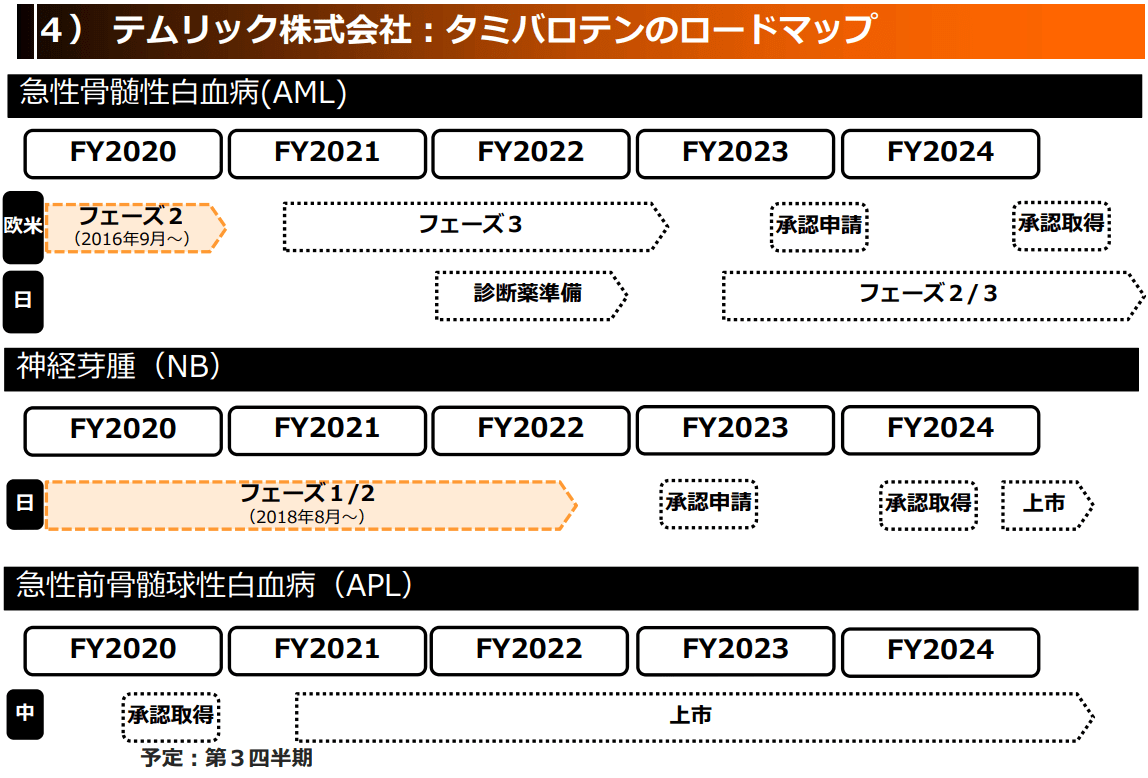

26ページ目:4) テムリック株式会社:タミバロテンの作⽤メカニズム

子会社のテムリックの「タミバロテン」の作用メカニズムの説明が新規に追加されました。

27ページ目:4) テムリック株式会社:タミバロテンのロードマップ

タミバロテンの承認取得や上市までの計画が新規に記載されました。

タミバロテンの作用メカニズムとロードマップを新規に記載し、なぜ、テムリック、タミバロテンをアピールし出したのかは不明ですが、アピールできるものは、この調子でアピールして行って欲しいです。

30ページ目:導出準備プログラム

導出準備プログラムの開発状況ですが、ひっそり「グレリン受容体作動薬(RQ-00433412)」の主適応症に「脊髄損傷に伴う便秘」が新規に追加されています。

この追加は何を表すのでしょうか。

少なくとも、開発検討していなければ追加はされないと思うので、裏で何かしら進んでいると予想できます。

今までこのグレリン受容体作動薬の適応症は「がんに伴う食欲不振」と「悪液質症候群」の記載だけだったので、「便秘」にも効くの?と思い、軽く調べてみました。

直腸と肛門の働きは、主に脊髄神経の支配を受けるので、脊髄損傷者は、直腸と肛門の機能に大きく支障が出て、便失禁や便秘になることがあるそうです。

そして、グレリンは、食欲増加等に強力な作用を有し、自律神経を含む生理作用を有する神経ペプチドであり、グレリンの投与によって、頑固な便秘や自律神経症状の改善がみられたという研究報告がありました。

また、グレリンは、胃腸の運動性の調節にも関係するという報告があります。

なるへそ。適応症に加わった理由がわかりました。

一時期、Yahoo!ファイナンスのラクオリアの掲示板で、グレリンを利用することで寿命を延ばせる薬ができるかもしれないとよく書き込まれていましたが、ここに来てグレリン万能説が浮上。

今後、グレリン受容体作動薬の開発動向に期待です。

他にも気になったというか、どうなっているかと思うのは、ジプラシドンの開発の行方です。

特に新情報はなし。

私としては、開発継続するにせよ、開発中止するにせよ、日本でジプラシドンの治験が失敗した理由の考察を正確に記載した治験結果の報告書を出して欲しいです。

世界の多くの国で販売されている薬で、日本だけ治験失敗する理由がとても気になります。

Meiji Seika ファルマから詳細な治験結果報告を早く出して欲しいです。

以上、中期経営計画で気になったことです。

役員人事

決算発表と同時に、役員人事についてのお知らせも出ました。

社外取締役にいたアステラス製薬の会長などの経歴がある「青木初夫」氏が退任予定になりました。

そして、新規に「土屋裕弘」氏が社外取締役の候補となりました。

土屋氏は、「田辺三菱製薬」の社長などの経歴があり、今は「住友電気工業」の社外取締役や「京都大学イノベーションキャピタル」の取締役を現任しています。

というわけで、土屋氏には、今後、田辺三菱製薬や京都大学、政府機関等のコネクションをラクオリア創薬で発揮してくれることを期待したいです。

めでたく創業以来初の黒字化を達成したラクオリア創薬。

順調にロイヤルティ収入が増加して行っています。

今後のラクオリアの一段の飛躍に期待です。

それにしても、私はいつになったら大富豪になって、ハーレム王になれるのやら。

婚活する資金が欲しいので、ラクオリアの株価上がってくれ!

コメント

役立つ記事ありがとうございます。

ラクオリアかラオクリアかも分かってませんでしたが少しだけ理解することができました。購入検討してみます。

一つご教示頂けると幸いです。

私はサンバイオを持っていたのですがそれは脳梗塞や脳損傷の治験が成功すれば何千億という営業利益も夢では無いと思ったからなのですが、tegoprazanが中国、米国、欧州で上市出来たときの営業利益におけるインパクトとはどれくらいあるでしょうか。端的に言うと、どれ位のスケールの大きな株かが理解できないでおります。

>> りょうまるさん

tegoprazanには競合薬があるため、マーケティング次第で売上高は上下に大きく変動します。

そのため、予想は難しいです。

「ネキシウム」やtegoprazanと同じ種類のP-CABの「タケキャブ」の売上を見て予想するしかないです。

全世界である程度売れると仮定した場合、年間1000億円の売上はあり得るでしょう。

その場合、ラクオリアに入ってくるお金は、売上高のうちのロイヤルティ分ですので、仮にロイヤルティの率を5%とした場合、1000億円×5%で50億円となります。

マーケティングやその時の状況次第などで、2倍にも1/2倍にもなる可能性がありますので、ラクオリアの収入のスケールとしては、数十億円~数百億円と推測するのが妥当だと私は考えます(日本などの他の国でも今までのような導出契約をする前提の話)。

ただし、ラクオリアは自社単独でtegoprazanの臨床試験を最後のフェーズまでしていないため(未導出地域の日本で今後自社で開発を進める可能性はなくはないですが)、その場合は、新たな臨床試験の費用は基本的に発生しません。

サンバイオはハイリスクハイリターンですが、ラクオリアはローリスクローリターンといえます。

上記を踏まえた上で、tegoprazanの各国での発売時期、売上ピーク時期、他社との提携期待などを考慮し、今のラクオリアの時価総額と照らし合わして~といった感じです。